Le Wrap Up de la semaine où on a fêté Noël masqué (semaine du 21 décembre 2020)

5 bullet points : médias, tech, société avec une pointe de culture

⏲️ Temps de lecture : 9 minutes 58

Au sommaire cette semaine :

Indépassable 📵 : qu’est-ce qui remplacera le mobile ?

Désorientés 😵 : avons-nous atteint le “peak audio” ?

Studieux 👨🎓 : Sutter Hills, un “fonds start-up studio” US à part ?

Le Wrap Up de l’année 2020 🎅 : 3/4

Regardé 🖼️ : le Sahara de Gustave Guillaumet vu par Guillermo del Toro

Quelques burritos 🌯 pour la route

Indépassable 📵 : qu’est qui remplacera le mobile ?

C’est Benedict Evans, sorte de precog - analyste des telcos et des médias, qui lance la réflexion, riche et concise comme à l’accoutumée : le smartphone, l’iPhone en particulier, a été la dernière “innovation majeure” (thèse éminemment discutable et qui n’est pas vraiment le propos d’Evans, surtout si l’on considère les innovations incrémentales des 25 dernières années qui ont permis au mobile de dominer l’industrie informatique : l’écran couleur tactile, le navigateur internet mobile, le haut débit mobile, la miniaturisation de l’appareil photo, la mémoire flash, les forfaits illimités notamment liée à la concurrence renforcée dans les télécoms, …).

Son analyse part du constat qu’à chaque nouvelle vague de révolution du paysage informatique, il y a un appareil différent : les unités centrales (mainframes) ont laissé la place au PC qui n’a pas vu venir l’internet qui s’est trouvé dépassé puis depuis 15 ans, par le smartphone. Chaque nouvelle génération n’a pas vraiment remplacé la précédente, mais reconnaissons que le nouvel avatar a concentré l’essentiel de l’innovation et la création de valeur.

D’où cette question : qu’est-ce qui vient pour remplacer le mobile ?

Evans esquisse plusieurs pistes sur sa slide ci-dessous, en écartant au préalable un smartphone amélioré : compte tenu du taux d’équipement en smartphones (qu’il estime à 4 milliards d’individus sur une planète qui en compte 5,7), ce serait plutôt une démultiplication des “capteurs” (sensors), aussi plus communément appelé l’internet des objets, mais ça n’est pas vraiment un nouveau cadre pour lui.

Alors qui y a-t’il dans les labos si l’on reste sur les aspects purement techs (donc on exclut la révolution moléculaire et autres piles à hydrogène) ?

“Theoretically, a neural interface of some kind could [replace the smartphones], but the technology to make that more than a way to turn on a light or open a door seems to be decades away - this is science fiction, not a forecast.”

Creusons les pistes crédibles à ses yeux alors :

The device model that could perhaps replace the smartphone is VR, or AR, or both.

Ces pistes de la réalité virtuelle (VR) ou de la réalité augmentée (AR) ne lui semblent pas les plus prometteuses en termes d’adoption massive (sous entendu : à la même échelle que celle atteinte par le smartphone). Elles ne sont pas dénués d’intérêt mais elles n’ont pas le même potentiel.

Ici, on nous permettra de prétentieusement nous “accorder sur notre désaccord” : le potentiel des métaverses ou même des bots (ok c’est encore un peu loin) -que nous avons déjà évoqué ici et surtout là- et l’altération de notre rapport au monde physique nous semblent la source d’une révolution assez fabuleuse, revoir pour s’en convaincre Ready Player One).

However, all of this might be the wrong mental model for thinking about the next step.

Poursuivons avec le chemin qu’emprunte Benedict EVANS, il s’oriente vers un autre modèle mental : plutôt que de se focaliser sur l’appareil / le device, il regarde le sous-jacent en termes d’infrastructures :

A partir de cette bifurcation de la réflexion, il reconnaît que les avancées actuelles du Machine Learning (ML) ou des technologies “crypto” ont un très fort potentiel de création de valeurs. En particulier si l’on considère que la transformation digitale des entreprises est encore très faible (beaucoup de fonctions ou d’activités n’a pas encore migré ses infrastructures essentielles dans le Cloud).

Finalement, presque de guerre lasse, Evans revient à son hypothèse initiale : le mobile semble indépassable, en revanche les usages liés au mobile eux n’ont pas fini de nous surprendre:

But so far, though over 4bn people have one [smartphone], we’ve only just scratched the surface of what we can do with them. There’s an old saying that the first fifty years of the car industry were about creating car companies and working out what cars should look like, and the second fifty years were about what happened once everyone had a car - they were about McDonalds and Walmart, suburbs and the remaking of the world around the car, for good and of course bad.

💗 Pour recevoir le Wrap Up avant les autres et accéder à tous les articles, inscrivez votre mail ici :

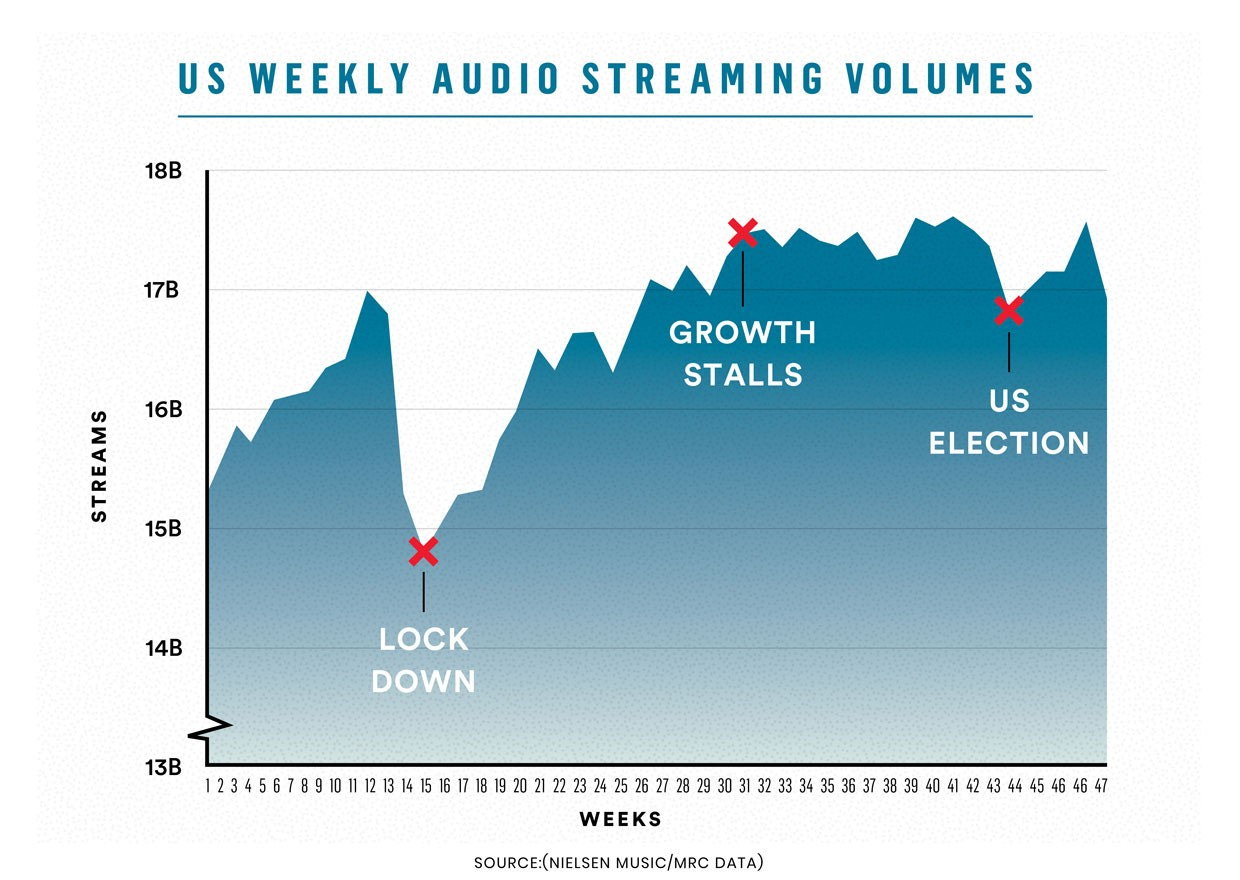

Désorientés 😵 : avons-nous atteint le peak audio ?

Au pic de l’ère du CD, les familles françaises achetaient en moyenne 1 à 2 CDs par … an. Vu le prix unitaire du CD, la dépense moyenne des foyers était donc de l’ordre de 25 euros. Désormais avec les abonnements numériques, le panier moyen annuel serait logiquement de 120€ TTC. On objectera que le taux de pénétration du streaming ne dépasse pas encore en France les 20%…

Billboard s’interroge cette semaine plutôt sur notre rapport à la musique et se demande si nous n’avons pas atteint un point de saturation (peak audio à la manière d’un peak oil) d’écoute de la musique.

Aujourd’hui près de 55 000 nouveaux morceaux sont ajoutés quotidiennement aux plates-formes.

Aux Etats-Unis, la population abonnée à un service de streaming musicale atteint 117m de personnes sur une population de 300m d’habitants!). Malgré un bassin qui a grandi de 11m de streamers en 2020, le nombre de streams est resté le même. D’où vient la baisse relative ?

Pour les plus âgés, la faute aux podcasts qui viennent grignoter le temps d’écoute? Le COVID a certes écrasé le temps de déplacement domicile-travail, traditionnellement dévolu à l’audio, mais cet effet semble avoir été temporaire.

Pour les plus jeunes, l’explosion du temps consacré au gaming ou à Tik-Tok est-il venu entamer le gateau musical ? (avec ce concept nouveau de “Sous-Chanson” / Sub-song pour les extraits de 30 secondes disponibles sur les plates-formes sociales, avec une question existentielle en corollaire : si le single était une promotion de l’album, est-ce que la sous-chanson de 30 secondes est une promotion du morceau ?)

Peut-être que la reprise souhaitée prochaine des concerts et des sorties d’album viendra raviver une écoute musicale en berne.

Studieux : Sutter Hill, un “fonds start-up studio” US à part ?

Pour des raisons toutes personnelles et professionnelles, je regarde attentivement en ce moment le modèle des start-up studios. Sérendipité donc : à l’occasion d’un Ask Me Anything de Fabrice GRINDA (Playing with Unicorns), je suis tombé sur le très long article de Kevin Kwok posté en 1er commentaire sur un fonds US, Sutter Hill Ventures, dirigé par Mike SPEISER qui semble atypique. Atypique du point de vue des fonds VC qui pullulent dans la Silicon Valley, mais dont la description ressemble en bien des points à un start-up studio.

Quelques take-aways à la Clind :

1. Focus sur les phases d’amorçage et sur les fondateurs tech

L’intérêt des fonds VC traditionnels pour une startup réside essentiellement et caricaturalement dans la marque que le fonds apporte, son réseau professionnel et bien sûr l’accès au financement. (On serait tenté d’y apporter également la connaissance des problématiques de croissance et l’expertise que les investisseurs apportent en conseil d’administration, ou via des operating partners qui interviennent en mode conseil auprès des dirigeants, voire de temps en temps en intérim des dirigeants). Speiser ne se concentrerait que sur les phases d’amorçage en s’appuyant sur des fondateurs au profil tech ou produit, animés par la seule vision de ce qu’ils souhaitent changer et qui n’ont pas de vocation à devenir CEO ou à s’occuper du démarrage d’une société.

But they are still unlikely to start a company due to all the inertial cruft that comes with founding a company—and especially with being CEO. They want to build what matters, not set up a new corporate structure, manage fundraising, or build a sales team. Similarly, Speiser is likely to have more experience in setting up companies and the initial customer development process than the founders will… As the startup does well and figures out its product market fit, Speiser eventually rolls off as CEO and finds a full-time replacement to take on the role as he takes a step back into being solely a board member. His companies are very advantaged in finding great CEOs to take the mantle.

C’est également la raison pour laquelle Speiser n’investit que dans … 1 société par an.

Every year Speiser incubates around one company. The core of his model is to find 2-3 co-founders and be the founding investor. Often he takes on the interim CEO role himself for the first year or two.

La société fournit également plusieurs séries de financement ainsi que l’apport de VC extérieurs, sauvegardant ainsi un temps précieux pour les fondateurs pour se concentrer sur le produit.

2. Une importance donnée au timing de l’investissement, en phase avec le décollage d’une tendance : “se concentrer sur le risque tech vs. le risque de distribution”

Companies rarely die because the market transition never happens—they die because the secular shift doesn’t happen fast enough. Understanding when the market is ready and how to help catalyze the transition is key. Speiser explicitly seeks these secular shifts in the companies he incubates. Taking on technical risk over distribution risk. It’s the most publicly prominent feature of his investments.

3. Une implication très forte de l’investisseur et peu de capital in fine aux mains des fondateurs mais avec de meilleures chances de succès …

For founders who would start a company no matter what and don’t feel like they need much support, an incubation model like Speiser’s will leave them with significantly less equity than they could get otherwise. Benoit Dageville, the Snowflake co-founder with the most equity, had 3.4% at IPO—less than founders often have at IPO. For many founders, this tradeoff will be worth it after weighing how much Speiser and Sutter Hill increase the probability and scale of potential success.

… Speiser currently has a roughly 20% hit rate of his companies achieving multi-billion dollar valuations. Comparatively, top VC firms are typically at single digit percentages. The ratio of other top firms is lower because they make more investments, but nevertheless Speiser’s hit rate is exceptional. His structure and process are integral to this…

As interim CEO, Speiser can bring his own rigor to the entire process from idea conception through finding product-market fit and being set up for scaling. This rigor can be seen even before a company or approach is solidified. My understanding is that Speiser meets with hundreds of potential founders and customers before deciding who to incubate a company with. This is orders of magnitude more than most VCs who meet with a handful of candidates when deciding on an incubation.

In fine, l’auteur de la note, Kevin KWOK, analyse le parcours exceptionnel de Sutter Hill Ventures à l’aune de l’approche traditionnel des VCs, ce qui revient à comparer un pépiniériste à un Truffaut, mais sa description vaut le détour.

Le Wrap Up de l’année 2020 🎅 : 3/4

Pour fêter cette 1ère année du Wrap Up, je vous propose de retrouver d’ici la fin de l’année (encore une édition 😅), le “best of” des articles longs de l’année écoulée (le plus commenté, liké ou partagé).

Nous voici donc dans le Wrap Up de la semaine où Donald Trump a perdu les élections (semaine du 2 novembre 2020) avec un commentaire sur un article important intitulé Software is Eating the Markets :

Son auteur Packy McCormick reprend la formule “Software is eating the world” de Marc Andreessen pour dépeindre une transformation profonde des marchés (non seulement les marchés financiers mais qui concernent toutes les classes d’actifs : tout ce qui s’échange, se négocie entre les particuliers). Nous assisterions à l’avénement dans le sillage des applications mobiles de gamification de l’investissement financier à la RobinHood, à l’émergence de tout un tas d’applications qui se proposent de “coter” les biens matériels dont le prix est susceptible de varier et de faire se rencontrer l’offre et la demande.

Mon app préférée ?

ex-aequo MasterWorks qui permet de détenir une participation dans une oeuvre d’art, d’une paire de baskets ou d’un objet de collection, à la nuance près qu’on ne peut pas vraiment l’exposer chez soi et qu’on ne peut pas revendre ses parts avant que l’oeuvre ne soit elle-même revendue ;

Pipe qui permet de “titriser” des contrats SaaS de start-ups offrant ainsi une rentabilité et une visibilité sur des actifs de ces start-ups.

Regardé 🖼️ : le Sahara de Gustave Guillaumet vu par Guillermo del Toro

C’est le JDD qui pointe ce dimanche vers la saison 2 d’Une Oeuvre Un Regard du Musée d’Orsay. Piqué par la curiosité, on découvre toute une première saison où des artistes (ici le réalisateur Guillermo del Toro) décrivent l’espace de quelques minutes une oeuvre du Musée d’Orsay qui les a particulièrement touchée.

![Agrandissement de l’œuvre : [Nom de l'œuvre] de [Nom de l'artiste] ([Nom du musée])](https://substackcdn.com/image/fetch/$s_!_9Mq!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fbucketeer-e05bbc84-baa3-437e-9518-adb32be77984.s3.amazonaws.com%2Fpublic%2Fimages%2F73f46b58-8087-475f-8fe0-96ad48fa886a_1200x652.jpeg "Agrandissement de l’œuvre : [Nom de l'œuvre] de [Nom de l'artiste] ([Nom du musée])")

Le Sahara du peintre orientaliste Gustave Guillaumet (Musée d’Orsay)

C’est court, c’est érudit et ça permet en attendant des jours meilleurs, de se plonger dans quelques uns de nos trésors nationaux :

Quelques burritos 🌯 pour la route :

Facebook et Google auraient prévu de s’entre-aider en cas d’offensive anti-concurrentielle (WSJ)

Vous vous souvenez du boycott publicitaire de Facebook ? 😂😂 (Gizmodo)

La folie des SPACs avec le lancement d’un SPAC média avec Groupe Nine (TC), coucou Mediawan 👋👋

Les apps sociales les plus addictives vues par les stats (a16z)

C'était bien ? Aidez-moi à améliorer le Wrap Up

Avec votre avis, je peux améliorer votre lecture du Wrap Up. Cliquez sur l'un des avis suivants :

💕 Sharing is loving

Communauté née organiquement, développée par le bouche à oreille ou par le biais des réseaux sociaux, le Wrap Up dépasse grâce à vous (et aussi grâce à la mention de Marie Dollé dans sa newsletter In Bed With Tech), les 210 d’abonnés.

Pour m’aider à faire grandir ce cercle, si vous pensez à quelqu’un de votre entourage qui pourrait être intéressé par l’un des contenus du jour, n’hésitez pas à lui partager :