Le Wrap Up de la semaine où la vaccination Covid a été rendue quasi-obligatoire (semaine du 12 juillet 2021)

5 bullet points médias, tech avec une pointe de culture à la fin

Au sommaire :

Projetée 🔮 : la presse en 2050

Planifiée 📐 : l’eCommerce oblige la pub digitale à s’imbriquer dans la chaîne logistique et la conception produit

Gamifié 🎮 : Netflix prépare le gaming par abonnement

Idéalisé 🤝 : le NFT promet le retour au mythe de la désintermédiation pour les créateurs

Musicalisée 🕺 : la Comédie Française donne le la

Projetée 🔮 : la presse en 2050

L’exercice de prospective est toujours intéressant. Cependant, prédire est un exercice particulièrement difficile… surtout lorsqu’il concerne l’avenir.

Alan Hunter, ancien directeur du digital pour le Times et le Sunday Times, et Nick Petrie, alors son adjoint et actuellement Deputy Digital News Director chez Reuters. s’y sont essayé en commettant un article intéressant sur la presse en 2050.

Facile de tirer des droites sur le déclin programmé du média presse, plus difficile est l’art d’imaginer comment les enfants de nos enfants s’informeront et la forme qu’aura alors prise la presse, comme machine à relayer et faire l’opinion des pays, des puissants, des petites gens, des différents acteurs de la société, car qu’on la lise ou non, c’est encore la presse qui donne le ton de l’agenda politique, culturel ou médiatique : les journaux du 20h sont directement inspirés des articles du matin du Parisien ou du journal du soir de référence, Twitter est pour grande partie une machine à faire la curation des articles des sites internet des organes de presse (avec le grain de sel du twittos évidemment) et les grandes enquêtes, scandales sont encore le fait des cellules investigation des mêmes organes d’information générale.

Ce qui est presque déjà certain

Nos deux experts démarrent l’article en écartant déjà tout ce qui est prédictible, les tendances suivantes fermentent déjà dans les rédactions :

Growing direct revenue from readers as digital display advertising declines even further;

Working out how to counter Facebook, Google and Apple’s forays into our territory;

Fully coming to terms with analytics-led journalism (sorry, gut instinct fans – this is the decade of data);

Bringing true consideration of user needs into our output. The “shiny new things” will still be AR, VR and video.

Venons aux prédictions proprement dites :

1. Il n’y aura plus de journaux papier

Cette prédiction est liée à deux phénomènes :

du fait de la diminution de la demande pour le papier, les coûts de distribution par numéro explosent, accélérant le déclin de la “circulation” et donc des occasions d’achat et donc de la disponibilité même de ce produit;

En outre, “les lecteurs vont mourir”, les nouveaux lecteurs, plus digital natives, auront définitivement adopté l’habitude de lire sur écran (qu’on s’en réjouisse ou qu’on s’en navre).

Ce qui reste encore certain, c’est que la distribution est gagnée par les réseaux sociaux devenus les premiers agrégateurs de news, et les titres de presse continueront leur stratégie frenemy1 avec eux (Apple News à 10$ par mois compte déjà près de 10m d’abonnés à son service, quand le New York Times est le premier titre de presse avec environ 7m d’abonnés numériques, à … 2$ par mois).

2. La personnalisation va poursuivre son oeuvre

Il est vraisemblable que l’hypocrisie générale se poursuive sur la personnalisation : d’un côté, nous ne supportons pas l’intrusion du retargeting, mais nous utilisons et nous félicitons de la justesse de l’algorithme de notre playlist personnalisée sur Deezer ou Spotify. Et d’ici 2050, il est tout à fait envisageable que les couacs de la personnalisation aient été corrigés pour nous offrir une expérience très satisfaisante (je suis agréablement surpris par les suggestions de news de la homepage de mon App Google, même si ça m’agace prodigieusement).

3. La mondialisation des titres

Auparavant (pre 1990), nos amis et parents nous rapportaient la presse étrangère de leurs voyages internationaux, désormais avec le digital et sa propagation, la distribution est un jeu d’enfants et il est vraisemblable que les trois niveaux actuels subsistent avec une nette progression pour les titres internationaux : 2 (NYT, The Economist, …) / nationaux / régionaux, ce constat étant particulièrement accru pour les titres en langue anglaise et espagnole.

Les outils de traduction s’affineront et créeront davantage de concurrence dans les pays à plus faible rayonnement linguistique, qu’on en juge par la prolifération de titres anglo-saxons qui font désormais partie de la presse magazine française (Harvard Business Review en langue française ou encore les bonnes pages de The Economist dans Le Nouvel Economiste).

Les auteurs s’interrogent sur l’équilibre économique qui permettra la sauvegarde d’une presse locale, même s’ils soulignent l’appétence des lecteurs à s’informer sur leur territoire, ils se demandent sans fausse pudeur, si c’est le contributif local tant vanté pourra être autre chose qu’une fausse septique …

4. La convergence des médias

De même, la convergence des médias continuera d’être à l’oeuvre, même si chaque mode de communication (écrit, audio, vidéo) continuera d’avoir son canal de diffusion (et ses titres) privilégié.

Media companies have often been split by mediums: writing in newspapers; audio on radio; video on TV. These distinctions are fast becoming irrelevant with the internet, podcasts, YouTube and social platforms offering all at once in one place. However, storytelling is a skill that requires choosing and manipulating the right mediums. Shouting for “more video” is no good if your content is all about financial news.

Conclusion

A travers ces différentes projections, les auteurs appellent (avec une mise en garde sérieuse : “people don’t typically see our value as being as high as we do”) à un sursaut de la part des organisations news :

We need to radically restructure ourselves… We need to do this constantly… We believe news companies should think of journalism as a service to people… We need to demonstrate why editing (curating) is valuable. Be the concierge for the world, do the hard work for people when it comes to wading through information.

Pour une version moins rose de la presse, vous parcourrez la chronique de Frédéric Filloux qui a repris par le menu la liste des griefs contre les sites internet de presse, dans laquelle n’importe quel lecteur se retrouvera malheureusement.

Planifiée 📐 : l’eCommerce oblige la pub digitale à s‘imbriquer dans la chaîne logistique et la conception produit

Avec la place prise par l’eCommerce pendant la pandémie, les eCommerçants, Amazon en tête, sont en train de modifier profondément le métier du “marketer”, en alignant les objectifs de ces derniers avec les KPIs des logisticiens.

Amazon provides sellers the metrics ACOS (Advertising as a Cost of Sale) and IPI (Inventory Performance Index), which take into account not just marketing costs but warehousing and fulfillment costs, as well as how expensive a product is to ship. The metrics have made supply chain data an unavoidable metric for ecommerce marketers… keeping warehouse inventory flowing smoothly and in stock is critical for showing up in lucrative search results – both paid and organic.

En clair : l’exposition des marques sur les pages d’Amazon (et donc leur CA) est liée à leur capacité à contribuer à la disponibilité des produits, à la rotation des stocks, à la livraison rapide et économique du géant de l’ecommerce. Cela ne signifie pas que le budget marketing sur la plateforme ne joue plus (il fait intrinsèquement partie du business model d’Amazon) mais qu’il doit être aligné avec les autres facteurs clés de succès.

L’article de The Ad Exchanger montre bien l’opportunité que cela représente pour les agences média de se diversifier sur les métiers du conseil, en particulier ceux du pilotage de la bottom line des entreprises.

Gamifié 🎮 : Netflix prépare le gaming par abonnement

C’est une affaire entendue : Netflix voit des ennemis partout (même le sommeil est considéré comme tel).

Le jeu vidéo, désormais une des toutes premières formes de divertissement par l’ampleur de son marché (estimé à 300 Md$) et par la puissance de ses principaux acteurs (Tencent, Epic Games, Ubisoft, King.com, Blizzard, Zynga, Microsoft, Sony, Nintendo ou encore Electronic Arts), ne fait pas exception.

En effet, compte tenu du temps passé dans le gaming (surtout chez les plus jeunes) et de la compétition pour contrôler l’écran principal du foyer, le gaming apparaît comme une belle opportunité de croissance pour Netflix.

Malgré les ambitions affichées (lancement de l’offre prévue en 2022) et l’annonce du recrutement d’un acteur expérimenté, Netflix pourrait rencontrer des difficultés :

S’il s’agit de décliner ses marques stars en jeu. On a du mal à concevoir comment les principales marques Netflix pourraient devenir des hits à la hauteur des franchises stars du secteur3;

S’il s’agit de rajouter des catalogues de jeux stars, là aussi les chances de succès sont faibles : autant les studios de production avaient, par opportunisme mal considéré, aidé à la naissance et au développement de Netflix en fournissant leur catalogue de contenus (avant de s’en détourner pour monter leur propre plateforme de diffusion), autant il est vraisemblable que les studios de production de jeux ne suivent pas le même chemin.

Plusieurs commentateurs ont fait part de leur scepticisme au sujet de l’annonce de Netflix (bien que les marchés aient réagi en poussant à la hausse l’action Netflix en bourse). Parmi les obstacles cités :

L’absence de CPU4 : la diffusion des jeux uniquement en streaming montre encore aujourd’hui des limitations, comme le montre le succès persistant des jeux sur ordinateur ou des ventes de consoles (PS5 en tête); Des trois plus grosses sociétés de cloud dans le monde (Microsoft, Google et Amazon), seule Microsoft avec GamePass est en bonne voie de réussir dans le cloud gaming, alors que même Microsoft fait montre d’une expérience dans le jeu depuis plus de 20 ans!

L’absence de manettes de jeu : toutes les tentatives de convertir la télécommande de la TV en gamepad se sont montrés généralement infructueuses;

L’absence de capacités d’investissement long terme : au jeu des estimations, le chiffre de 500$ ou d’1 Md$ est fréquemment ressorti quand il s’est agi de trouver le budget que Netflix pourrait investir dans cette verticale gaming; des sommes bien inférieures à ce qui est requis dans l’industrie pour espérer émerger, et surtout des sommes qui viendraient en réduction des investissements en contenus originaux, domaine dans lequel la concurrence s’accroît.

En dépit d’un terrain de jeu glissant pour Netflix, on voit bien que la firme de Los Gatos cherche des moyens de gagner la bataille du système d’exploitation du salon.

Prédiction toute personnelle : la musique serait un axe intéressant pour Netflix et un rapprochement avec un acteur comme Spotify (43 Md$ de capitalisation) pourrait faire sens:

Netflix renforcerait son temps de présence sur le smartphone ;

Netflix profiterait de la consommation passive de la musique alors que ses contenus vidéos souffrent par essence, du multitasking ;

Et Spotify avec ses podcasts exclusifs, et Netflix avec les Originals tentent de mettre en oeuvre une stratégie de différenciation qui fonctionne;

Le cross-selling apparaît parfait (je serais curieux de connaître le taux de doublon d’abonnés);

Une empreinte mondiale dans les deux cas;

Une façon d’embarquer presque toute la famille sur le service et réduire le churn.

Idéalisé 🤝 : le NFT promet le retour au mythe de la désintermédiation pour les créateurs

Chris DIXON est partner du fonds A16Z, en février dernier, il écrivait un court essai sur les NFTs et les 1000 “vrais fans”.

Cette expression fait référence à un essai de Kevin Kelly5 qui date de 2008 qui fit florès : il y décrivait l’utopie d’internet version créateur, la possibilité de connecter directement les artistes / les créateurs avec leur public, sans recourir à des intermédiaires.

Chris Dixon part du constat que ce rêve s’est fracassé ces dix dernières années sur la réalité des plates-formes sociales qui ont capté la majorité de la valeur créée par cette interaction créateur/fans.

Cependant, il nourrit l’espoir que la promesse de décentralisation portée par l’application de la blockchain, et des Non-Fungitibles Tokens (aka NFTs)6 va permettre de réaliser la prophétie de Kevin Kelly. Il identifie trois raisons fondamentales qui viennent appuyer sa prédiction :

1. Désintermédier les intermédiaires en quête de rente

L’idée est que l’achat de la propriété d’un NFT fait de vous un propriétaire : l’interopérabilité des différentes plates-formes blockchain et places de marché, ainsi que la possibilité de revendre son NFT, mettent les différentes plates-formes en concurrence et pousse à des prix plus justes.

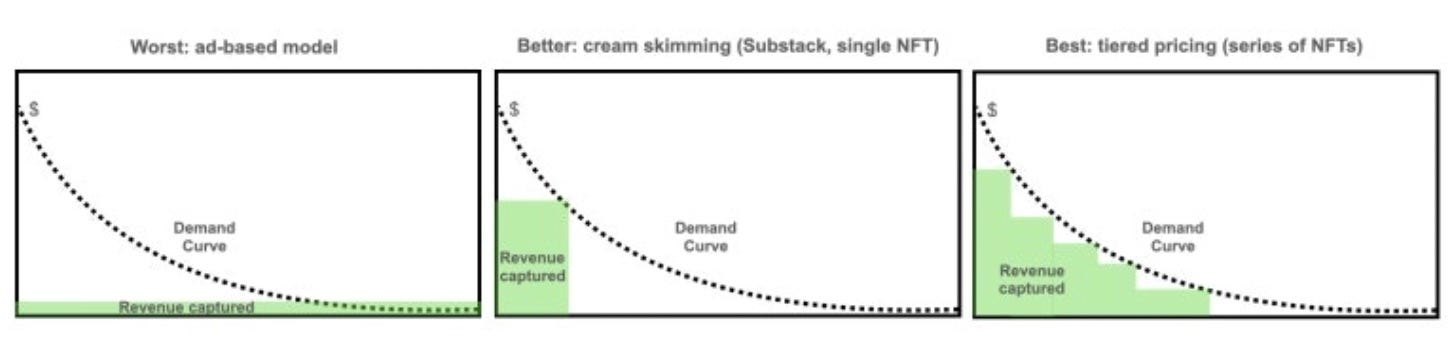

2. Permettre une plus large gamme de prix :

D’après l’auteur, la publicité est sans doute l’un des pires systèmes de monétisation des créateurs car il ne discrimine par l’engagement de chacun des utilisateurs (assumons notre désaccord et parlons lui de la programmatique… mais c’est un autre débat);

Un système un peu plus efficace : les plates-formes pour créateurs type Patreon, OnlyFans ou Substack car elles permettent de s’adresser plus spécifiquement à un public très engagé en le monétisant plus efficacement.

Enfin les NFTs permettent de moduler l’offre à différents segments (des très engagés aux moins engagés).

(C’est une approche très simplificatrice pour les 2 premières formes de monétisation mais passons.)

3. Transformer les utilisateurs en propriétaire

L’auteur s’appuie sur la popularité de la blockchain et des crypto-monnaies pour souligner leur adoption déjà massive, en l’absence quasi totale de budget marketing (a contrario des plates-formes sociales). L’auteur extrapole ainsi que dans les NFTs, les coûts d’acquisition des différentes plates-formes pourraient être ramenés à zéro.

It’s true peer-to-peer marketing, fueled by community, excitement, and ownership.

Au global, cette vision reste très idyllique mais elle est utile car elle permet d’entrevoir les arguments en faveur de l’économie décentralisée que promet la blockchain.

Musicalisée 🕺 : la Comédie Française donne le la

Vendredi dernier, j’ai eu le plaisir d’aller assister à la Comédie Française, à une représentation de “Mais quelle Comédie!”, une succession de numéros de music-hall, de grands titres du répertoire des comédies musicales à la sauce Broadway (avec des adaptations assez réussies en français) et de revues de cabaret, imaginés par Marina Hands et Serge Bagdassarian.

L’ensemble est pétillant, gourmand et vous donne un aperçu du talent immense des comédiens de la Comédie Française dans des répertoires moins habituels de danse et de chanson. Je vous recommande de prendre des places soit immédiatement soit pour la rentrée car le spectacle sera reconduit du 1er octobre au 3 janvier 2022.

Contraction de friend et d’enemy ;

Voir la qualité des infographies que ces titres ont été capables de produire à l’occasion de la crise du COVID : NYT et The Economist sur le vrai recalcul de la surmortalité

Disney s’est raté à plusieurs reprises dans ce domaine avant de se décider à licencier ses contenus aux meilleurs studios du secteur;

Capacité de processing.

On en parlait ici dans le Wrap Up en avril dernier.

Top ! Comme d'hab 👌